2026年4月24日(金曜日)

後悔しない家族信託。「予期せぬ終了」と「信託財産の私物化」リスク

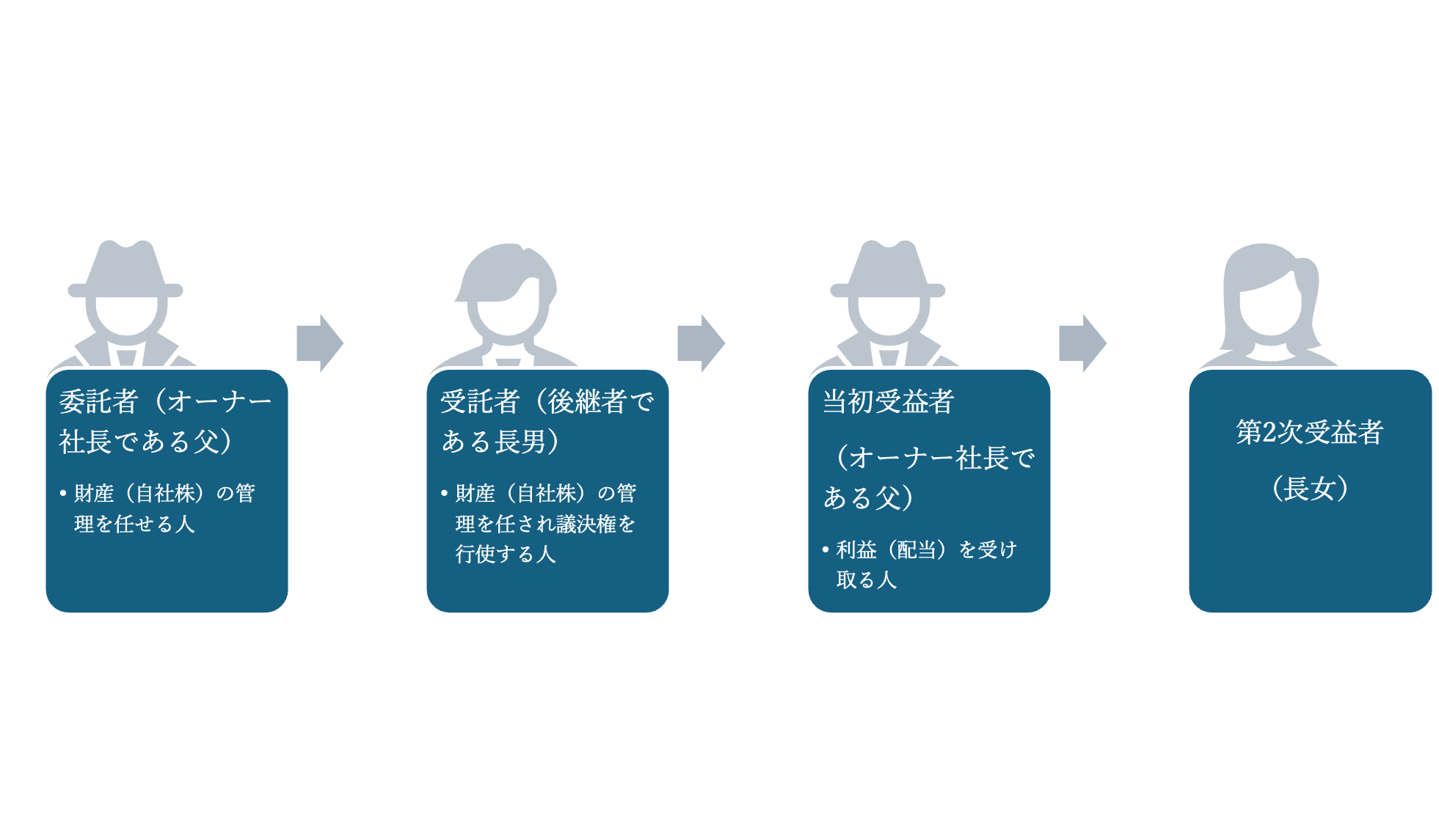

信託とは?

信託とは、自分の大切な財産を家族など信頼できる人に預け、特定の目的に沿って管理・運用してもらう仕組みです。

主要な登場人物は、財産の管理を任せる人(委託者)、財産の管理を任される人(受託者)、利益を受け取る人(受益者)の3名です。

事業承継の場面では、例えばオーナー社長である父(委託者)が自社株を後継者である長男(受託者)に託すことで、株式の「経営する権限(議決権)」は後継者である長男に集中させつつ、「利益を得る権利(配当など)」をまずは社長自身に、社長の死亡後には長女(受益者)に与えるといった設計が可能です。

また、受託者(後継者である長男)による議決権の行使を指示する指図権者に父を指定しておくことで、最初は父が経営のコントロールを維持しつつも、後継者の成長に合わせて徐々に議決権行使を長男自身の判断に任せていくという運用も可能です。

このように信託では、委託者の希望に合わせた柔軟なオーダーメイドの設計が可能です。

急速に広まる「家族信託」

近年家族信託の活用が急速に広がっています。

しかし、「事業承継に家族信託が良い」と聞いて検討してはいるものの、自分が亡くなった後も信託が本当に継続していくのか、財産が意図したように使われるのか不安な方は少なくありません。

実際、家族信託には、当事者が自らの利益を優先することによって、終了に向かうことがあります。

冒頭の事業承継を目的とした信託を例にすると、信託終了時の株式の帰属先が長男に設定されている場合、長男が、議決権だけでなく株式そのものを取得するために、意図的に信託を終了させる行動をとるといったことが考えられます。

家族信託にはさまざまなリスクが存在しますが、本コラムでは、家族信託で後悔しないために経営者が知っておくべき特に重要な3つのリスクについて解説します。

弊事務所では、富裕層法務サービス Legal Prime® を通じ、資産家、投資家、会社経営者などの資産・収入の多いお客様に対し多様なサポートを提供してまいりました。

これにより得られた知見の一部を書籍化し発売中です。ご興味をお持ちいただけましたら、書影をクリックして詳細をご確認ください。

目次

- リスク1:登場人物の「不在」と、立場の「重複」が招く信託の終了

- リスク2:「身内だから」の油断は禁物。受託者による財産の私物化

- リスク3:信託財産の浪費・使い込み

- 【まとめ】

関係者の「不在」による信託終了の落とし穴

受託者(財産の管理を任される人)の不在

受益者(利益を受け取る人)の不在

立場の「重複」が招く信託終了の落とし穴

委託者(財産の管理を任せる人)と受益者(利益を受け取る人)が同じになるケース

受託者(財産の管理を任される人)と唯一の受益者(利益を受け取る人)が同じになるケース

悪意なき「借用」から始まる使い込みの典型例

受益者による監督が期待できない現実

私物化を防ぐ対策:信託監督人・受益者代理人と専門職の活用

信託監督人の設置

受益者代理人の設置

専門職の重要性

事例紹介

受益者による不当な要求に屈しないための防衛策

信託監督人の設置

受益者代理人の設置

リスク1:登場人物の「不在」と、立場の「重複」が招く信託の終了

数十年先を見据えて信託を設計しても、契約条項の不備や将来の状況変化により、予期せぬタイミングで信託が終了してしまうことがあります。主な原因は、登場人物の「不在」と立場の「重複」の2つに分けられます。

以下では、冒頭の事業承継のための信託の例を用いて、登場人物の「不在」と立場の「重複」が招く信託の終了リスクについて解説します。

関係者の「不在」による信託終了の落とし穴

信託を運営していく上で欠かせない登場人物である受託者・受益者がいなくなってしまうと、信託は終了します。

受託者(財産の管理を任される人)の不在

受託者(冒頭の例ですと、後継者である長男)が死亡したり辞任して欠けた後、新しい受託者が就任しない状態が1年間継続すると、信託は強制的に終了します(信託法163条)。

あらかじめ信託契約で次の受託者(例えば、長男の次の後継者候補)を指名しておくか、場合によっては受託者を法人とするなどのリスクヘッジが重要です。

受益者(利益を受け取る人)の不在

信託の目的は、「受益者の利益を実現すること」にあります。

したがって、受益者が死亡するなどして欠けた状態(冒頭の例ですと、当初受益者である父の死後、第2次受益者とされた長女も死亡した場合など)になり、新たに受益者となる者が現れなければ、信託の目的達成が不可能になり、信託は終了します(信託法163条)。

子から孫へといったように世代を超えて利益を受け取る権利(受益権)を承継させたい場合には、受益者が途切れないように隙のない信託条項を作成する必要があります。

立場の「重複」が招く信託終了の落とし穴

信託に登場する人物(委託者・受託者・受益者)の立場が重なってしまうことも、予期せぬ終了の引き金になります。

委託者(財産の管理を任せる人)と受益者(利益を受け取る人)が同じになるケース

信託は、原則として委託者と受益者の合意があれば、いつでも終了させることができます(信託法164条1項)。

信託開始当初は委託者が受益者を兼ねるケース(冒頭の例ですと、どちらも父)が多く、この場合はご自身の意思でコントロールできるので問題はありません。

しかし、信託契約の中に、「委託者の死亡により、その地位を受益者に承継させる」という規定がある場合には注意が必要です。

この規定により、冒頭の例では、父(委託者兼受益者)が死亡した後に、長女が委託者兼受益者となります。

すると、長女が信託をやめたいと考えた場合、その一存で、苦労して設計した信託を終了させることが可能になってしまいます。

この事態を避けるためには、信託契約において、委託者の地位を承継させないとか、あるいは委託者と受益者の合意では信託を終了できないと明確に規定しておくことなどが必要になります。

受託者(財産の管理を任される人)と唯一の受益者(利益を受け取る人)が同じになるケース

受託者と唯一の受益者が同一である状態が1年間継続すると信託は終了します(信託法163条2号)。

冒頭の例では、自社株の管理を任されている長男(受託者)が、父の死亡後に唯一配当を受け取る権利を有する人(受益者)になってしまった場合が該当します。

この事態を避けるためには、信託契約で受託者が受益者にならないよう定めておくか、あらかじめ受益者を複数名用意しておく(母や孫など)といった、将来の状況変化まで見据えた緻密な設計が必要になります。

リスク2:「身内だから」の油断は禁物。受託者による財産の私物化

信託が開始すると、形式上、信託財産の所有権は受託者(財産の管理を任される人)に移転します。

たとえ信頼するご家族であっても、受託者は信託財産に対して包括的な権限を持つため、つい魔が差して信託財産を使い込んでしまうことも心配になるでしょう。

信託財産が私物化されることがないように、受託者には、帳簿の作成、領収書の保存、年に1回の報告書の作成(受託者事務)が法律で義務づけられています(信託法37条)。

しかし、トリニティ・テクノロジー株式会社の調査(『家族信託の「おやとこ」』家族信託に関する実態調査より)によると、受託者事務ができていると回答した受託者は全体の約4割にとどまりました。

この調査結果は、約6割の受託者が、信託財産が私物化されないために必要な義務を怠っている可能性を示しています。

極端な言い方をすれば、約6割の家族信託において潜在的に信託財産が私物化されてしまうリスクが存在しているといえます。

悪意なき「借用」から始まる使い込みの典型例

頻発しやすく、かつ発見が遅れがちなのが、受託者個人の固有財産と信託財産との境界線が曖昧になり、混同が生じるケースです。

受託者は上述した義務の他にも、原則として信託財産を自己のために用いてはならず(利益相反行為の制限、信託法31条)、自己の固有財産と信託財産を厳格に分別して管理する義務(分別管理義務、信託法34条)などを負っています。

事業承継の場面では、後継者が、自社株の管理と併せて、高齢になった経営者に代わって個人の預貯金等も管理し、引退後の生活費や医療費、施設入居費などを支出する信託が利用されることもあります。

このようなケースでは、日常的な食料品の買い出しなどで、受託者(後継者)が利便性を優先して個人の財布から立て替えを行い、後日信託口座からまとめて現金を引き出すといったルーズな運用が常態化することが少なくありません。

このような杜撰な状況下では、受託者自身の生活費などが急に不足した際に、「後で必ず穴埋めをする」といった軽い気持ちで、一時的に信託口座から現金を引き出してしまうことがあります。

初めは受託者に悪意はなく、借用しているという意識すら希薄なこともあるでしょう。

しかし、次第に生活水準が信託財産からの補填を前提とするようになり、返済が滞り、流用額が膨れ上がっていくこともあり得ます。

このようなケースでは、結果として、支出が必要になった段階で、信託口座の残高が不足していることが発覚することもあり得ます。

受益者による監督が期待できない現実

家族信託では、受益者(利益を受け取る人)は家族であり、一般的には法的知識が十分でないことが多いです。

このような特徴をもつ家族信託では、受託者が信託法や信託契約に基づく事務を適切に行なっているのかを受益者に監督させることが期待できない場合が少なくありません。

とりわけ、高齢や病気などにより、受益者の判断能力が低下しているような状況では、受益者自身が受託者を監督することはもはや不可能といえます。

私物化を防ぐ対策:信託監督人・受益者代理人と専門職の活用

受託者による信託財産の私物化を防止するために重要なのは、第三者による監視の目を信託の仕組みの中に組み込むことです。

信託監督人の設置(信託法131条)

信託監督人は、全ての受益者(利益を受け取る人)のために、受託者(財産の管理を任される人)を監督する役割を持つ者のことです。受託者に対して帳簿の閲覧を求めたり、利益相反行為を取り消したりすることなどによって、受託者を監督します。

受益者代理人の設置(信託法138条)

受益者代理人とは、自らが代理する受益者のために、裁判上・裁判外のあらゆる手続きを代わりに行う権限を持つ人のことです。信託監督人と同様に、受託者を監督する機能を持ちます。

専門職の重要性

この信託監督人や受益者代理人が効果を発揮するには、身内や知人を形式的に設置するだけでは不十分です。受託者の監督を実効的に行うには、法律や会計の専門知識を持つ第三者(弁護士など)を就任させることが重要でしょう。

リスク3:信託財産の浪費・使い込み

法的な観点から見ると、信託が開始すると、信託財産の所有権(名義と管理処分権)は受託者に移転します。したがって、利益を受ける権利しか持たない「受益者」自身が、信託財産を売却したり、受託者名義の預金を引き出したりすることは法的にはできません。

もっとも、以下の事例のように、浪費家である受益者が受託者に対して執拗に金銭を要求することにより、受益者によって信託財産が使い込まれる場合があります。

事例紹介

家族信託の利用目的として、「浪費癖のある家族に一度に大きな財産を渡さずに、少しずつ生活費として与えたい」というニーズは極めて多いです。

自社株は後継者に集中させる代わりに、経営に関与しない他の子どもには、収益不動産などから得られる利益を与えて生活を安定させたいと考える経営者の方も少なくありません。

ここでは、そのような目的の信託を例に、実際に起こり得る深刻なトラブル事例をご紹介します。

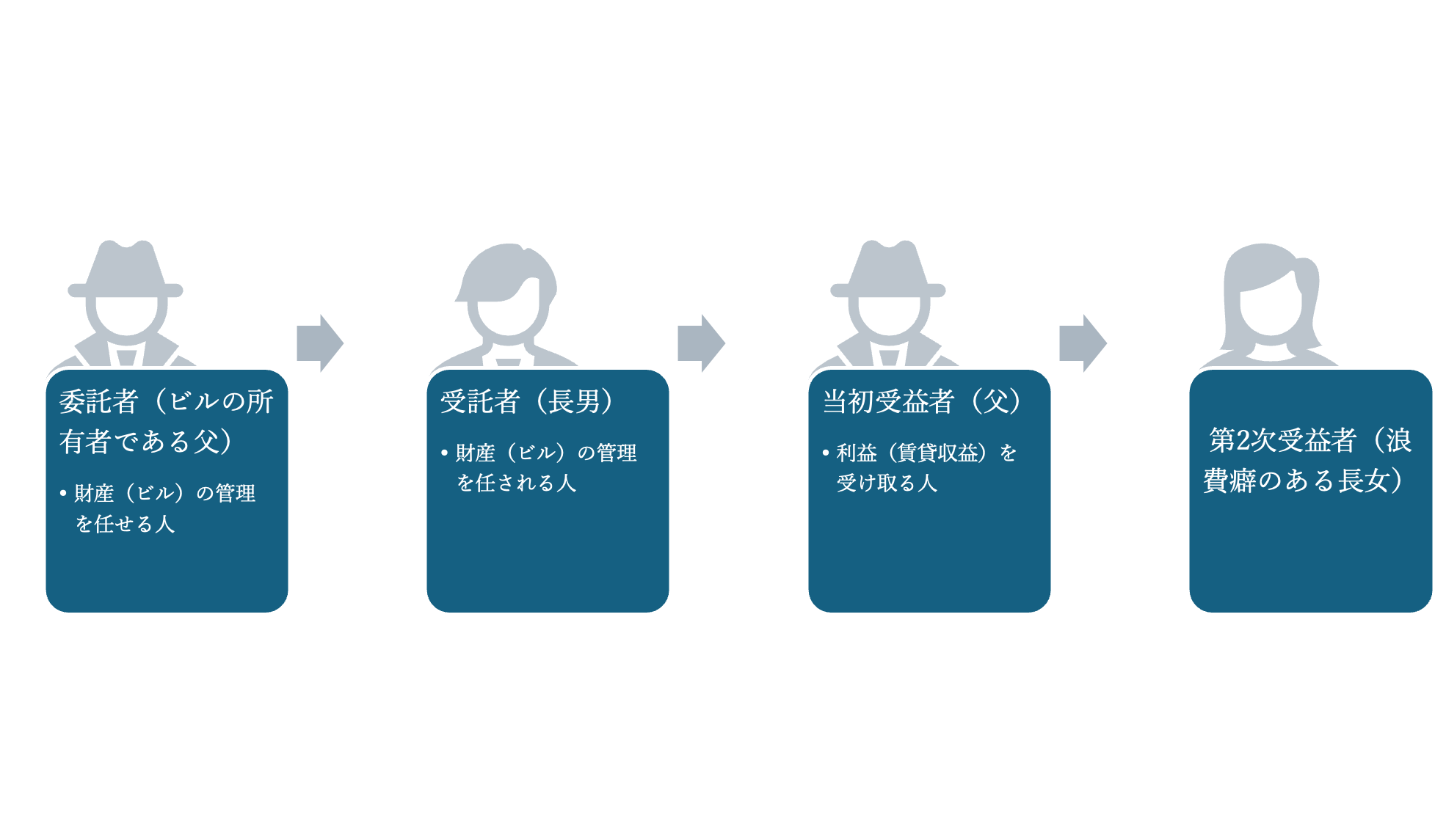

信託の概要

委託者兼当初受益者:父(オーナー社長・ビルの所有者)

受託者:長男(会社の後継者)

第2次受益者:長女(会社の経営には関与していない・浪費癖あり)

父には、「ビルの賃貸収益を会社の経営に関与しない長女の安定した収入源にしてやりたい」という強い希望がありました。

もし父が簡単な遺言を残し、長女にビルを相続させていれば、長女は所有権を得た瞬間にビルを売却して現金化し、短期間で散財してしまうリスクが極めて高いです。

これを防ぐため、長男を受託者としてビルと現金1000万円(ビルの修繕や固定資産税の支払いなどに充てるための資金)を託し、父の死後に長女が受益権のみを取得する家族信託が組成されました。ビルの名義が受託者である長男となるため、長女が独断でビルを売却することは不可能となり、一見すると父の希望が達成されたように見えます。

しかし、父の死後、長女が受益権(利益を受け取る権利)を取得すると、毎月のビルの賃料収益だけでは満足せず、「自分は受益者なのだから、信託されている現金をもらう権利がある」「ビルの修繕費よりも自分の今の生活費の方が重要だ」と主張し、長男に対して執拗な金銭の要求を行うようになりました。

長男は当初、「これは将来のビルの大規模修繕や、固定資産税の支払いのために確保しておくべき信託財産だ」と拒絶していましたが、長女は執拗な金銭の要求を繰り返しました。

長女による心理的な圧力に耐えかねた長男は、兄弟姉妹間の争いを避けるため、そして自身の平穏な生活を取り戻すために、信託口座からまとまった現金を長女に交付してしまいました。

その後、長女の要求は次第にエスカレートしていき、数年のうちに信託財産である現金1000万円は長女の遊興費や借金の返済によって完全に食い潰されることになりました。

現金が枯渇した結果、数年後に発生したビルの大規模修繕費用を捻出することができず、テナントも入らなくなってしまいました。

長女によって信託財産が食い潰された挙句、「長女への継続的で安定した収入源の確保」という信託の目的は完全に失われることになってしまいました。

受益者による不当な要求に屈しないための防衛策

信託監督人の設置(信託法131条)

信託監督人は、受託者を監督する役割を持つ人のことです。

受託者が信託の目的に反する行為(受益者の要求に屈して、修繕積立金を遊興費として渡してしまう等)を行った場合、信託監督人は受託者に対して解任の請求や損害賠償の請求を行う権限を持ちます。

受託者としては、受益者から不当な要求をされた際、「信託監督人から責任を追及されるため、応じられない」という拒絶の理由を持つことができます。

ただし、この対策が機能するためには、実際に法的な責任追及を行うだけの実務能力と迫力が欠かせません。そのため、身内や知人ではなく、弁護士などの専門家を信託監督人に選任しておくことが極めて重要になります。

受益者代理人の設置(信託法138条)

受益者代理人は、受益者に代わって、裁判上・裁判外のあらゆる手続きや権利行使を行う権限を持つ人のことです。

受益者代理人が就任すると、信託財産の給付請求や受領といった受託者とのやり取りは、受益者の代わりに受益者代理人が行うことになります。これにより、受託者と受益者の直接の接触を避け、受託者に対する心理的な圧力を遮断する効果が期待できます。

注意点として、信託監督人と同様に、誰が就任するかが重要となります。身内や知人が受益者代理人に就任してしまうと、今度はその代理人自身が受益者からの圧力に屈してしまうことも考えられ、対策としての意味をなしません。利害関係のない第三者の専門家が就任することで、初めて浪費家である受益者との適切な距離感を保ち、信託財産を守ることが可能となります。

まとめ

「終わらない信託」には、経験豊富な弁護士による精密な設計を

家族信託はそれぞれのご家族のご事情や背景に合わせたオーダーメイドの仕組みです。

雛形どおりでは「予期せぬ終了」や「信託財産の私物化」のリスクは防げません。

経営者の想いを数十年先まで守り抜くためには弁護士によるリーガルチェックが重要です。

岩崎総合法律事務所は、事業承継と信託の両面に精通した弁護士が設計から実行まで伴走します。

家族信託を検討したい方、または既に信託を利用しているもののご不安な点がある方は、お気軽に当事務所にご相談ください。

※ ご相談の内容や、ご相談の態様・時間帯等によっては、あらかじめご案内の上、別途法律相談料をいただくことがございます。