2024年4月27日(土曜日)

税制適格ストック・オプションを巡る最新の動向と、発行済みのストック・オプションへの影響(変更の可否)

Last Updated: 2024年12月6日 | Published: 2024年4月27日

2023年から2024年にかけて、税制適格ストック・オプションに関する要件の見直し(法整備)が活発に行われています。これらを通して、税制適格ストック・オプションは格段に使いやすくなってきました。

本コラムでは、主な改正内容として、以下の4項目に分けて解説させていただきます。

1~3については、既に発行済みのストック・オプションについても適用を受けられる場合があります。

目次

- 国税庁Q&Aの公表による株式の保管委託要件の緩和

- 通達改正による新株価算定ルール(セーフハーバールール)の創設

- 令和6年度(2024年度)税制改正による年間権利行使価額の限度額引上げと、株式の保管委託要件の緩和

- 今後の改正展望について

令和6年度(2024年度)税制改正に関する上記3の変更点(年間の権利行使価額の限度額の引上げと、株式の保管委託要件の緩和)については、既に発行済みのストック・オプションであっても、2024年12月31日までの間に契約を変更することにより、今回改正された内容をもって税制適格ストック・オプションの要件を満たすとされています。

法律・通達の改正内容の詳細をお知りになりたい場合や、既に発行済みのストック・オプションについて変更をご検討されたい場合はお早めに当事務所にご相談ください。

『株式報酬をめぐるトラブルの予防・解決の実務Q&A ――ストック・オプション リストリクテッド・ストック パフォーマンス・シェア』

著者 岩崎 隼人

出版社 日本法令

定価 3,520円(税込)

発行日 2024年5月19日

発行形態 単行本・256ページ

ISBN 9784539730133

Amazonほか各オンラインストア、出版社直販サイト、全国の書店にて。本書をご購⼊いただいた⽅先着50名様に限り、税制適格ストック・オプションの変更を含む株式報酬のコンサルティングを1時間分無償で提供させていただきます。詳細についてはこちらの紹介ページもご覧ください。

1. 国税庁Q&Aの公表による株式の保管委託要件の緩和

税制適格ストック・オプションとしての要件を満たすためには、保管要件を満たす必要があります。保管要件とは、新株予約権の行使により取得をする株式につき、以下のいずれかの要件を満たすことをいいます(租税特別措置法29条の2第1項6号)。

- 行使に係る株式会社と金融商品取引業者または金融機関等との間であらかじめ締結される新株予約権の行使により交付をされる株式会社の株式の振替口座簿への記載もしくは記録、保管の委託または管理および処分に係る信託に関する取決めに従い、取得後ただちに、金融商品取引業者等の振替口座簿に記載もしくは記録を受け、保管の委託もしくは管理等信託がされること

- 行使に係る株式会社と契約により新株予約権を与えられた者との間であらかじめ締結される新株予約権の行使により交付をされる株式会社の株式(譲渡制限株式に限る。)の管理に関する取決めに従い、取得後直ちに、株式会社により管理がされること

国税庁Q&Aが公表されるまで

令和6年度(2024年度)税制改正が行われるまでは、上記1のみが要件とされていましたが、非上場会社における詳細な要件としては、「権利者が、新株予約権の行使により株式の取得をする際、当該株式に係る株券の交付を受けずに、当該株式の交付をする株式会社から金融商品取引業者等の営業所等に当該株式を直接引き渡させることにより行う」ことが必要でした(租税特別措置法施行令19条の3第8項)。

後述する国税庁Q&Aが公表されるまでの間、この要件を満たすためには、非上場会社においては株券発行会社となる必要があると一般に解釈されていました。そして、この負担が非上場会社にとってとても大きいものであり、M&Aエグジットの障害になっていました。

国税庁Q&Aが公表された後

2023年、国税庁から「ストックオプションに対する課税(Q&A)」(2023年5月公表、同年7月改訂。以下「国税庁Q&A」といいます。)が公表され、非上場会社においても株券の発行は必須ではないと整理されました。

すなわち、発行会社が未上場かつ株券不発行会社である場合であって、契約等に基づき、発行会社から金融商品取引業者等に対して株式の異動情報が提供され、かつ、発行会社においてその株式の異動を確実に把握できる措置が講じられている場合には、「金融商品取引業者等の振替口座簿に記載若しくは記録を受けること」に相当するものであることから、株券の発行および株券の金融商品取引業者等への引渡しをせずとも、保管委託要件を満たすものと整理されたこととなります(国税庁Q&A18頁)。

株式の異動を確実に把握できる措置とは、例えば、税制適格ストック・オプションの付与に関する契約において、税制適格ストック・オプションの行使の際に、発行会社が指定した金融商品取引業者等への売り委託または譲渡以外の方法で株式を譲渡した場合に、発行会社は、その株式を没収するとともに権利者に対して違約金の支払いを求めることができる事項を設けることが考えられます。

この国税庁Q&Aの解釈が示されたことによって、株式の異動を確実に把握できる措置さえ講じれば、株券の発行はせずに済み、相当程度M&Aエグジットのハードルが下がることが明らかとなりました。

既に発行済みのストック・オプションについて変更する場合

国税庁Q&Aの公表前に税制適格ストック・オプションの付与が行われ、かつ、国税庁Q&Aの公表後において権利行使が行われていない場合には、株券の保管の委託に関する契約の変更および株式の異動を確実に把握できる措置を講じることにより、上記の取扱いの適用を受けることができるとされています(国税庁Q&A18頁)。

2. 通達改正による新株価算定ルール(セーフハーバールール)の創設

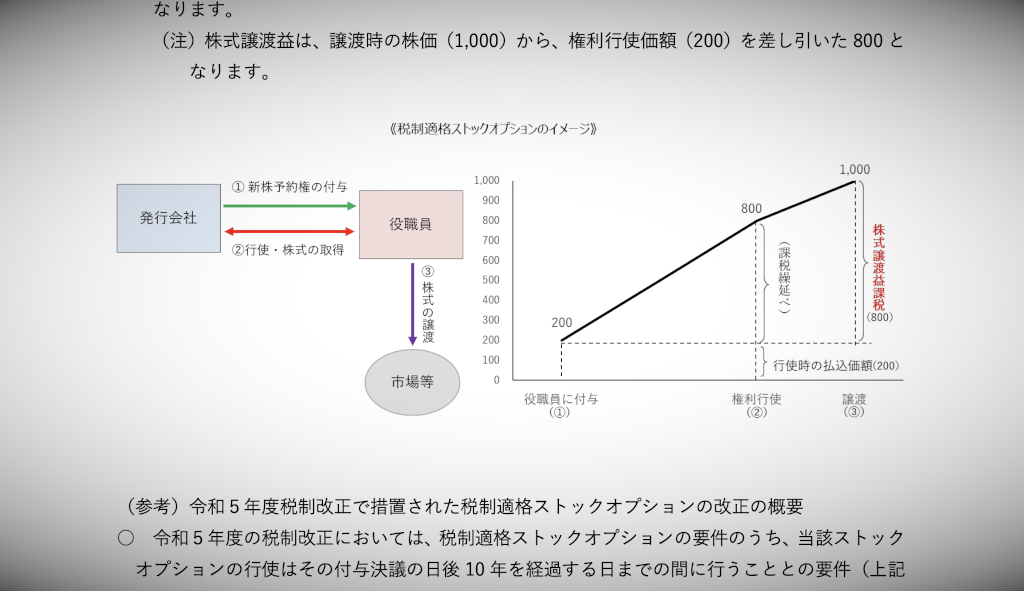

税制適格ストック・オプションとして認められるためには、新株予約権の行使に係る1株当たりの権利行使価額について、1株当たりの価額に相当する金額以上とすること、要するに時価以上とすることが必要です。

通達改正前の状況

従来は、権利行使価額の時価評価の方法についてルールが示されておらず、特に種類株式(優先株式)を発行しているスタートアップの株式評価に関する実務には不安定な面がありました。このため、上場がどれぐらい近いか、直近での資金調達の有無、セカンダリーの取引価額など、様々な要素を考慮して時価評価を行っていました。

このようにセーフハーバーとしての株価算定ルールが明示されていなかったために、税制適格ストック・オプションの発行や役職員等へのインセンティブ目的での株式の付与等において不安定な税務実務になっていました。

通達改正後の状況

2023年7月、国税庁は、「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)を改正しました。

改正後の通達では、税制適格ストック・オプションの権利行使価額について、非上場会社の場合には、たとえ直近に増資がある場合や売買実例のある株式であっても財産評価基本通達(配当還元方式や純資産価額方式)によって算定できることになりました。

また、スタートアップが発行している他の種類株式の発行価額を、権利行使価額に反映させなくてよいことが明確となりました。

既に発行済みのストック・オプションについて変更する場合

税制適格ストックオプションの要件を満たしている契約について、権利行使価額を引き下げる契約変更を行った場合(同通達に定めた権利行使価額に関する要件を満たす範囲に限ります。)は、税制適格ストック・オプションの要件を満たすものとして認められます。

ただし、契約変更後の権利行使価額が、付与決議で定めた権利行使価額に反することとなる場合には、権利行使価額を変更する決議も必要になりますので注意が必要です(国税庁Q&A17頁)。

3. 令和6年度(2024年度)税制改正による年間権利行使価額の限度額引上げと、株式の保管委託要件の緩和

令和6年度(2024年度)税制改正に伴い、税制適格ストック・オプションの要件が一部緩和されました。主な変更点は以下の3点です。

- 年間の権利行使価額の限度額の引上げ(最大3,600万円)

- 株式の保管委託要件の緩和(発行会社自身による株式管理スキームの新設)

- 社外高度人材に関する要件の緩和(発行会社に係る要件の一部廃止、付与対象となる人材の範囲拡大)

上記1、2の点については、既に発行済みのストック・オプションであっても、2024年12月31日までの間に契約を変更することにより、今回改正された内容(年間行使価額については最大3,600万円までの拡充、保管委託要件については発行会社による管理)をもって税制適格ストック・オプションの要件を満たすとされています(租税特別措置法附則31条2項)。

以下では、これらの概要と、既に発行済みのストック・オプションに改正内容を適用させる場合の留意点について解説します。

年間の権利行使価額の限度額の引上げについて

従来、限度額は一律1,200万円とされてきました。

今回の税制改正により、付与決議の日における会社の設立年数と上場・非上場等の別によって、以下のとおり限度額が分けられることになりました(租税特別措置法29条の2第1項柱書のただし書、同施行規則11条の3第1項)。

・設立5年未満の場合

上場・非上場問わず:2,400万円

・設立5年以上20年未満の場合

非上場又は上場から5年未満:3,600万円

上場から5年以上:1,200万円

・設立から20年以上の場合

上場・非上場問わず:1,200万円

株式の保管委託要件の緩和(発行会社自身による株式管理スキームの新設)について

上述した国税庁Q&Aの公表により保管要件が一部緩和されたものの、従来、ストック・オプション行使により付与された株式については、証券会社等に管理を委託する必要がありました。

今回の税制改正により、所定の要件を満たす場合には、自社で管理を完結することが可能になりました(租税特別措置法29条の2第1項6号イ)。

所定の要件とは、予め発行会社と付与対象者との間でストック・オプションに係る株式(譲渡制限付き株式に限ります。)の管理に関する「取決め」を行い、その株式の取得後直ちに発行会社によってその株式が管理されることです。

「取決め」については、以下の3つの要件を満たす必要があります。

- 取決めに係る契約が権利者の別に締結されるものであること

- 発行会社が、新株予約権の行使により交付をされる株式につき「帳簿」 ※1 を備え、権利者の別に、株式の取得その他の異動状況に関する事項を記載し、又は記録することによって、同一銘柄の他の株式と区分して管理をすることが取決めによって定められていること

- その他の政令で定める要件が取決めによって定められていること ※2

※1 「帳簿」には、帳簿の作成日や株式の取得日・譲渡日等を記載する必要があります(租税特別措置法施行令19条の3第9項、経済産業省告示69号1条2号)。

※2 株式の譲渡は、金融商品取引業者等への売委託又は法人に対する譲渡(譲渡の対価の支払いを受ける場合に限る。)により行うことを定める必要があります(租税特別措置法施行令19条の3第9項、経済産業省告示69号1条3号)。また、発行会社による「管理」については、株式の取得その他の異動状況に関する事項を帳簿に記載又は記録するとともに、付与対象者に対して帳簿の写しを交付すること等が求められています(租税特別措置法施行令19条の3第10項、経済産業省告示69号2条)。

2024年9月、経済産業省から発行会社自身による株式管理スキームに関する手引きと、使用する帳簿のフォーマットが公開されました。

既に発行済みのストック・オプションについて変更する場合

前述のとおり、既に発行済みのストック・オプションであっても、2024年12月31日までの間に契約を変更することにより、今回改正された内容(年間行使価額については最大3,600万円までの拡充、保管委託要件については発行会社による管理)をもって税制適格ストック・オプションの要件を満たすとされています。

ただし、以下の点に注意が必要です。

まず、当該変更が許されるのは、発行時点において求められていた税制適格要件を満たしていた契約です。発行段階で税制適格要件を満たしていないものについては、事後的な変更によって税制適格要件を満たすという扱いはできません。

また、税制適格ストック・オプションについては、「当該新株予約権の行使に係る株式の交付が当該交付のために付与決議がされた会社法第二百三十八条第一項に定める事項に反しないで行われるものであること」も要件とされているため(租税特別措置法29条の2第1項5号)、契約変更後のストック・オプションの「内容」が、付与決議で定めたストック・オプションの「内容」に反することとなる場合には、当該「内容」を変更する決議も必要になります。

4. 今後の改正展望について

税制適格ストック・オプションの制度及び運用は、今後も改正されていくことが見込まれています。現時点での最新の動きをいくつか解説します。

ストック・オプションプールの整備

非公開会社が新株予約権の募集事項の決定を取締役会に委任する場合であっても、新株予約権の内容については株主総会決議で決めなければなりません。その「内容」には、権利行使価額も含まれています。

そして、株主総会の決議によって取締役会に委任する場合、その委任には有効期間があります。すなわち会社法239条3項に基づき、株主総会決議から1年の期間に限定されており、これを超えて取締役会で進めようとする場合には、再度株主総会決議を経なければなりません。

また、税制適格ストック・オプションなど、権利行使価額を時価以上にする必要のあるストック・オプション類型については、委任の期間中、スタートアップが資金調達するなどして時価に変動が生じると、再度株主総会決議で委任をとらなければなりません。

このような不都合を解消するため、一定の枠内で柔軟にストック・オプションを発行する仕組み、いわゆるストック・オプションプールの利用を可能とするための環境整備が検討されています。以下に、現在検討されている内容をご紹介します。

- 株主総会から取締役会への委任内容について、新株予約権の権利行使の価額や権利行使期間等も含めることができるようにする

- 新株予約権の発行に係る募集事項の決定の委任について、株主総会から取締役会への委任決議の有効期限が現行では「1年以内」になっているところ、この制約を撤廃する

- 新株予約権の発行上限を決める際には株主総会の議決が必要になるところ、議決権を有する株主のうち決議を行うのに足りる株主の書面等による意思表示によって株主総会の決議があったものとみなすことができるようにするなどの必要な検討を行い、その機動性を向上させる(実開催を行わずに決議があったものとみなすためには議決権を有する株主全員の書面等による意思表示が必要となっており、機動性に欠けるとの指摘があるため)

上記のうち1と2については、2024年通常国会において法整備(産業競争力強化法の改正)が行われ、同年9月2日に施行されました。本制度を利用するためには、経済産業⼤⾂及び法務⼤⾂の「確認」を受けるなど、一定の手続きが必要です。

設立15年未満の会社のみが対象となりますが、当該改正が行われた場合、権利行使価額を定めるために株主総会を何度も開かなければならないという課題が解消される可能性があります。

また今後の展開次第では、設立15年を超える会社についても上記の対象となる可能性がありますし、上記3の点について法改正が行われる可能性があります。

権利行使価額の見直し

2023年6月に閣議決定された「新しい資本主義のグランドデザイン及び実行計画2023改訂版」では、「税制適格ストックオプションの上限額の大幅引上げ又は撤廃」が提言されています。

そのため、年間行使価額については、廃止を含め、今後改めて見直しが行われる可能性があります。

保管委託要件の更なる緩和

上記「新しい資本主義のグランドデザイン及び実行計画2023改訂版」では、「現状では非上場時に権利行使をした場合に求められる株券の保管委託義務を不要化するとともに、さらなる緩和を図る。」とされています。

そのため、保管委託要件についても、今後改めて見直しが行われる可能性があります。

上述したように、既に発行済みの税制適格ストック・オプションを、税制改正後の新制度(年間行使価額については最大3,600万円までの拡充、保管委託要件については発行会社による管理)へ移行するためには、2024年12月31日までの変更手続が必要です。

改正内容の詳細をお知りになりたい場合や、既に発行済みのストック・オプションについて税制改正の適用を検討されたい場合は、お早目に当事務所までお問い合わせください。

岩崎総合法律事務所では、上場企業・スタートアップのお客様に、ストック・オプション(SO)、リストリクテッド・ストック(RS)、パフォーマンス・シェア・ユニット(PSU)など、株式報酬制度の設計・発行に係るサポートをしています。発行や運用に係る法務だけでなく、報酬委員や外部アドバイザーとしてサポートすることも可能です。

関連記事

【株式報酬】株式報酬が「賃金」に該当した場合に生じるリスクと対策

【株式報酬】税制適格ストック・オプションの内容を変更する場合の留意点

『株式報酬をめぐるトラブルの予防・解決の実務Q&A ――ストック・オプション リストリクテッド・ストック パフォーマンス・シェア』

著者 岩崎 隼人

出版社 日本法令

定価 3,520円(税込)

発行日 2024年5月19日

発行形態 単行本・256ページ

ISBN 9784539730133

Amazonほか各オンラインストア、出版社直販サイト、全国の書店にて。本書をご購⼊いただいた⽅先着50名様に限り、税制適格ストック・オプションの変更を含む株式報酬のコンサルティングを1時間分無償で提供させていただきます。詳細についてはこちらの紹介ページもご覧ください。